||

For English jump here.

Salutare investitorilor. Încep a 5-a ediție a newsletter amintindu-vă că, dacă v-ați abonat recent, veți simți nevoia să citiți și edițiile precedente ( 1, 2, 3 și 4 ) ale acestui newsletter. Așa încât să înțelegeți în detalii ce este piața de acțiuni, cât de contraintuitivă este și cum să acceptați scăderile și să vă bucurați de ele, dar și ce este cu adevărat Bitcoin. Veți învăța, de asemenea, cum ne comportăm când piața de acțiuni scade, de ce investim în Tesla și Berkshire, de ce Bitcoin e pe cale să revoluționeze lumea finanțelor și cum acesta vă protejează de inflație.

Dar vreau să încep, tradițional, cu un mic anunț. Am aflat recent că o compatrioata 🇲🇩, Olga Tapordei, s-a lansat în misiunea de a cuceri Everestul. La început am zis mare scofală – și adevărul este că e mare scofală! De-a lungul ultimelor 3 zile am urmărit câteva filme și documentare despre Everest și cât de periculoasă este escaladarea lui. E o provocare chiar și pentru atleți de elită și necesită o pregătire fizică și morală excepțională. Cel puțin dacă vrei să te întorci acasă vreodată. Așa că, eu și mulți alții îi ținem pumnii Olgăi și sper că va fi întâlnită acasă ca un erou. O așteaptă câteva săptămîni la temperaturi negative și aclimatizare înainte să intre în zona morții cu mască de oxigen pe față. Într-un ceas bun.

Mai departe, despre cele două schimbări pe care le-am anunțat pe patreon unde mă puteți susține și în ediția 4.5 a acestui newsletter:

BlockFi, platforma despre care v-am spus în ediția #4 și care oferă 6% dobândă la Bitcoinul depus la ei dar și un bonus de pînă la 250$ la înregistrare, împrumută Bitcoinul altor investitori și astfel produc dobânda. Asta înseamnă, scriu ei, că în principiu îți pot pierde banii, iar aceștia nu sunt asigurați, așa cum ar fi într-un cont bancar. Desigur știam asta, dar interfața lor nu îți comunică corect faptul că banii tăi nu mai sunt acolo sau că îți ia 3-5 zile să-i extragi înapoi. Personal am ales să-mi reduc cantitatea de Bitcoin depus la 0.8 BTC, ceea ce oricum îmi produce 250$ lunar dobândă. Încă 180$ lunar îmi vin din depozitul de 25.000 GUSD pe BlockFI, ceea ce e mult mai mult decât dacă aș fi păstrat banii aceștia pe contul meu bancar (8.6% e dobânda pentru GUSD). Detaliile le găsiți la fel în ediția #4. Până una alta, mi-ar plăcea ca BlockFi să demonstreze că sunt fiabili și siguri de-a lungul următorilor 1-2 ani ca să îmi măresc alocația pe BlockFi.

Al doilea anunț e faptul că am recomandat tututor să își vândă acțiunile Square și nu voi mai scrie despre ei în newsletter. Am făcut-o pentru că modelul ARK Invest, pe baza căruia am investit, îmi sugerează că la 300$ per acțiune (cu doar 50 cenți în earnings per share) Square este supra-evaluat de piață. 300$ per acțiune e prețul pe care $SQ l-ar fi meritat în 2025 dacă ar fi avut câștiguri mult mai mari. Desigur Tesla e într-o situație similară – 70 cenți câștigurile per acțiune la un preț de 750$ Per acțiune. Asta înseamnă că durează peste 1000 de ani ca să-ți recuperezi investiția (750$/0.7$). În cazul Tesla anticipez că-și vor mări câștigurile per actiune de câteva ori în următorii ani – de la cheltuielile care se vor reduce (compensarea în acțiuni a lui Elon ajunge spre final) la produse noi și software care nu costă nimic să fie activat (abonamentul FSD). Mulți ar putea construi același argument și pentru Square, însă după ce am trecut prin rapoartele lor anuale și am analizat achiziția lor recentă, serviciul de streaming Tidal, am decis că nu mai sunt convins că sunt lideri în acest domeniu și nu vreau să am nici o îndoială privind companiile în care investim. Investiția era profitabilă, așa că am ales să încheiem povestea acolo. Am recomandat tututor investitorilor să redirecționeze banii, dar și profiturile obținute din vânzarea Square în Bitcoin, Tesla și Berskhire în ordinea asta.

Cred că ați observat deja că nu am ajuns încă la titlul acestei ediții: Standardul Bitcoin. Mai avem de parcurs câteva noutăți înainte să ajungem acolo, așa că hai să trecem prin ele. Mi-am schimbat recent brokerul din Degiro în Interactive Brokers (referal link). Am făcut asta ca să am acces la opțiuni – un instrument financiar complex care-ți permite să cumperi dreptul să cumperi sau să vinzi acțiunile tale la un preț pre-determinat până la o anumită dată. Aceste opțiuni îți permit să-ți protejezi portofoliul de scăderi sau să vinzi altora această protecție și să colectezi o taxă pentru asta. Voi povesti mai multe despre opțiuni într-o ediție viitoare.

Alte avantaje la Interactive Brokers sunt faptul că-ți permit să faci trading înainte de deschiderea pieței (premarket) și după închiderea ei (After hours), îți oferă împrumuturi (Margin Loan) la doar 1.5% dobândă, oferă studii avansate despre companiile în care investim și unelte complexe, dar și integrări cu alte platforme pe care le folosesc ca atom.Finance. De asemenea, e un broker de încredere care există pe piață de jumătate de secol și are tarife chiar mai mici față de Degiro! Singurul lor dezavantaj e că au o interfață complicată, iar aplicațiile lor mobile sunt foarte-foarte greu de utilizat. Însă, dacă folosești interfața Web și ajungi să o înțelegi, nu vei dori niciodată să revii la un broker pentru începători ca Degiro, Etoro, Revolut și alții. The Poor Swiss a scris și el și mi-a luminat calea privind tranziția la IB, iar dacă locuiți în Elveția, vă recomand cu căldură blogul lui – e de neprețuit pentru cei care caută independența financiară 🇨🇭

În această tranziție de le Degiro la IB mi-am confirmat încă o dată cât de disfuncțional este sistemul bancar. Mi-am transferat acțiunile vânzându-le într-o parte și transferând banii prin bancă spre noul broker. Însă, banca mea a intervenit să mă întrebe de unde am banii și ce fac cu ei. Eram la un moment dat sigur că îmi vor închide contul și că voi trebuie să trec la o bancă nouă, iar băncile noi ca Revolut, TransferWise îți interzic să operezi cu exchange-uri cripto, așa că nu prea aveam soluții. În cercetările mele am descoperit zeci de cazuri ale oamenilor cărora le-au fost închise conturile bancare pentru că făceau tranzacții perfect legale, dar care nu le placeau băncilor. Mi-am amintit de toate cazurile atunci când banca mea mi-a interzis să depun, să extrag și să transfer mai mulți bani decât consideră ei rezonabil. Vrei să cumperi o mașină sau un apartament mai scump decât limita noastră zilnică? Fă două transferuri bancare la 24 ore distanță. Sau când prietenul meu mi-a trimis niște bani din Evelția și au ajuns 3 zile mai târziu și cu o taxă de 500E. Infrastructura sistemului bancar e învechită și singurul motiv pentru care nu observăm aceste limitări este că funcționează bine doar pentru mersul la supermarket și cumpăratul de cafea.

În contrast cu Bitcoin – unde oricine poate transfera milioane de dolari fără să ceară permisiunea nimănui în doar 30 minute în orice colț al planetei cu o taxă de doar câțiva dolari. Nimeni nu te poate împiedica – sistemul e descentralizat. Sau, unde poți plăti pentru că asculți un podcast per minut în Satoshi (a suta milioană parte dintr-un Bitcoin) – aplicația Breez Wallet. De ce să aștepti să fii plătit la finalul lunii când poți fi plătit în timp real – streaming de bani? Acesta e experimentul pe care l-a făcut Jack Mallers care și-a plătit angajatul de peste ocean(Irlanda) prin microtransferuri instante prin rețeaua Bitcoin+Lightning. Tot el are o companie care a creat Strike – o aplicație care permite transferuri instante internaționale pentru remitențe. Lansarea în Europa vine în curând. Internetul avea nevoie de o valută digitală, instantă, descentralizată pentru că sistemul actual de plăți e arhaic. De exemplu, nu poți trimite cuiva dolari prin email azi, însă, cu o valută digitală poți atașa banii la email și-i trimite oricui. Sau poți plăti pentru că asculți un podcast cu cenți per minut, prin rețeaua lightning, fără nici o taxă. Bitcoin va revoluționa lumea digitală pentru că am creat-o în jurul unei forme de bani care nu era nativ digitală.

De-a lungul ultimii luni în care mi-am făcut griji că aș putea pierde accesul la contul bancar (griji împărtășite și de unii din Moldova cărora băncile le-au pus aceleași interdicții), am aflat că pot cumpăra cu Bitcoin carduri pentru orice magazin din țara în care locuiesc și că nu am nevoie să vând Bitcoin pentru a beneficia de serviciile multor companii. Cea mai importantă descoperire însă e faptul că aș putea lua împrumut la doar 1% și pot lăsa ca gaj (collateral), Bitcoin de pe rețeaua Celsius (referal). Împrumutul e aprobat în 24 de ore. Comparați asta cu cele 4 luni pe care le-am petrecut ca să iau un împrumut de la banca mea și zecile de documente doveditoare. Celsius oferă multe din funcționalitățile pe care le oferă și BlockFi și universul posibilitățior noastre se extinde. Putem plăti cu Bitcoin, putem cîștiga dobândă din Bitcoin, putem lua împrumuturi contra la Bitcoin, plăti chiria (vedeți mai jos) și îți poți lua tot Bitcoinul cu tine în orice țară fără ca cineva să te poată opri. În clubul original de investiții ne vine greu să credem cât de vast e universul posibilităților și cât de multe sunt pe cale să schimbe în lumea finanțelor din cauza unei valute ca Bitcoin. Sper că vă vor fi de folos și vouă aceste descoperiri.

Așadar, cum arată lumea în Standardul Bitcoin?

Unul dintre podcasturile devenite preferat recent este “What Bitcoin Did”. Recent l-au avut drept invitat pe olandezul care și-a vîndut casa și toate bunurile, i-a schimbat în Bitcoin și a ales să ducă un stil de viață nomad cu familia lui. În 2017, când i-am auzit povestea, mă gândeam că e un pic deplasat și s-ar putea încă să fie (decideți voi după interviul de mai sus). Ceea ce DiDi a înțeles încă din 2017 însă e cât de profundă e schimbarea pe care Bitcoin o va insufla societăților noastre. DiDi își trăiește viața nomad, plătește chiria în Bitcoin pentru că și-a convins proprietarul să accepte Bitcoin și îi convinge pe toți, chiar și barul de pe plaja din Portugalia unde locuiește acum, să accepte plăți instante în Bitcoin. Deci o viață doar cu Bitcoin e în principiu posibilă, iar partea care mi-a trezit curiozitatea este faptul că copiii lui învață online la o școală fără frontiere unde își explorează pasiunile fără un regim strict. Personal am detestat să stau zilnic 5 ore pe zi, 16 ani din viață, la școală și universitate. Îmi plăcea doar Matematica și Fizica și ele în doze mici.

Deși ne gândeam demult la o școală Montessori pentru băiețelul nostru, încep să cred că am putea să-i dăm o educație și mai specială, internațională care să ne permită să locuim oriunde vrem și să călătorim când vrem noi. Din cauza naturii sale descentralizate Bitcoin îți permite să ai un stil de viață individualist – premiza cărții The Sovereign Individual, o carte pe care comunitatea Bitcoin o laudă și sper să o citesc în curând. Așadar, nu e deloc o surpriză că viziunile mele se schimbă încet spre cât mai multe libertate individuală și responsabilitate fiscală după ce am descins în Bitcoin Rabbit Hole (un termen folosit de comunitatea Bitcoin ca să denote procesul de transformare care are loc după ce înveți despre Bitcoin timp de câțiva ani). Deși nu ne vindem casa și nu ne mutăm în Portugalia încă, multe din deciziile importante le vom lua printr-o prismă nouă – a libertății individuale fără limitele clasice despre școală, vacanțe șamd – reevaluăm unde vrem să meargă bebelușul la școală și unde vrem să ne petrecem viața.

Nu ar trebui, așadar, să fie o surpriză că maximaliștii Bitcoin, care au văzut modelul stock-to-flow al lui PlanB despre care am vorbit în ediția numărul 4 și care prezice un preț de cel puțin 100.000$ per Bitcoin în 2021 și peste 1.000.000$ per Bitcoin în 2024, își vând toate bunurile, acțiunile și casele și le transformă în Bitcoin. Se mută în locuri ca El Salvador și Portugalia și trăiesc exclusiv din Bitcoin. Pentru mine asta e o strategie radicală și riscantă – de-a dreptul nebunească. Alegerea mea a fost să transform 10% din averea noastră în Bitcoin (și deja a crescut la 30% din averea netă și 50% din portofoliu) și să aștept. Dacă modelul lui PlanB se adeverește, până la final de an Bitcoin va reprezenta 80% din averea noastră. Asta ne va da libertatea să trăim unde vrem, dar și să ne păstrăm portofoliul, casa din Olanda și opțiunea să ne dăm copilul la o școală locală sau internațională.

Hai să vorbim și despre ce se întâmplă cu Tesla și piețele financiare:

Tesla a anunțat rezultate de-a dreptul incredibile: 184.800 de mașini vândute în cel mai rău trimestru pentru vînzări Q1 2021. Chiar și Toyota, care a continuat să sugereze că hidrogenul e combustibilul “viitorului” ani după ce mașinile electrice au devenit populare, a anunțat recent că vor produce mașini pur electrice pînă în 2025. S-ar putea să fie prea târziu pentru Toyota, însă ceilalți producători sunt gata – Volkswagen a lansat ID3 și ID4, Audi a lansat eTron, eTron GT, Q4, BMW a lansat iX3, Ford a lansat MachE și tot mai multe modele pur electrice apar pe piață. Așadar, misiunea Tesla de a “Accelera tranziția omenirii la energie regenerabilă” este parțial îndeplinită. Totuși există încă multe de făcut – baterii și panouri solare pe fiecare casă, camioane și avioane electrificate, de lansat și rezolvat problema Full Self Driving și mașinilor autonome. Pe baza rezultatelor din Q1 suntem convinși că Tesla țintește să vândă aproape 1 milion de mașini în 2021, ceea ce înseamnă că își vor dubla vânzările față de 2020. Vreau să aflu care altă companie de pe planetă schimbă lumea și își crește vînzările cu 50-100% anual. Tesla va anunța rezultatele pentru Q1 2021 pe 26 aprilie și credem că vor fi excepționale și ar putea sugera o triplare a profitabilității companiei în 2021. Din această cauză mi-am dublat investiția în Tesla în ultima lună ceea ce continui să recomand și membrilor clubului și acestui newsletter. Mai aveți la dispoziție exact o zi de trading înainte să se anunțe rezultatele (care pot fi și negative).

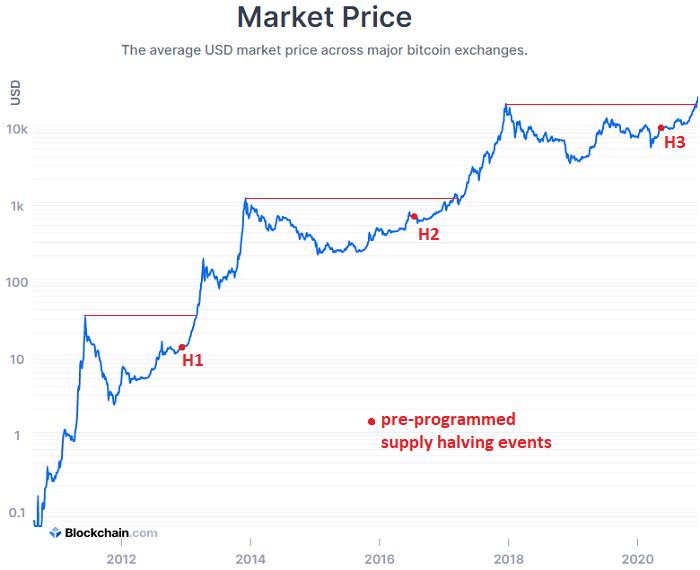

Bitcoin a atins maxime noi în ultimele luni și suntem aproximativ la jumătatea acestui ciclu cu vârful în Decembrie 2021:

Ciclurile Bitcoin din 2012, 2017, 2021

Precum vedeți, retragerile de 10-30% sunt naturale pentru Bitcoin, dar și pentru alte piețe financiare. Oamenii adoră să explice aceste mișcări prin vodoo și magie, dar realitatea e că piețele au nevoie de pauze de respiro și consolidare. Sunt convins că inflația și tipărirea intensă de dolari va cauza o devalorizare constantă și sigură a valutelor de-a lungul următorului deceniu și îi conving pe toți apropiații mie să aibă măcar un procent din bani în Bitcoin – ca o poliță de asigurare. O poliță care, dacă ați urmat sfatul atunci când am scris prima oară în noiembrie 2020, a crescut cu 300%. Dacă credeți că e târziu, știți din ediția numărul 4 că suntem încă la etapa de foarte-foarte devreme. Cred că totul se va desfășura precum a scris PlanB: “Posesia de Bitcoin va fi ca și proprietatea de pământ în secolul 19. Dacă-l ai, poți să produci cu el, poți să-l închiriezi și să obții dobândă. În caz contrar, vei lucra pentru altcineva”. Mi-ar plăcea ca în cazul unei devalorizări constante, cei apropiați nouă să aibă și ei protecția de inflație și să nu ne bucurăm doar noi de soluția asta.

Acum, precum se întâmplă constant în ultimele faze ale ciclului Bitcoin, Altcoin-urile sau cum le numesc maximaliștii Bitcoin – Shitcoin-urile – devin foarte populare și cresc spectaculos (Doge, XRP). Asta pentru că investitorii care abia intră în această lume consideră Bitcoin-ul prea scump și caută o alternativă mai ieftină care să le aducă aceleași rezultate. Asta s-a întâmplat în ciclul din 2017 (Atunci erau la modă ICO-urile, inițial coin offering) și la fel se întâmplă acum cu alte monede alternative. Un investitor în Altcoins ar fi pierdut mii de procente profit versus unul pur Bitcoin. Să luăm cel mai popular Altcoin – Etherium. Dacă ai fi investit în el în vârful din 2017, ai fi avut azi doar 60% profit comparat cu Bitcoin care ți-ar fi adus 215% și acesta e doar unul din avantaje.

În aceeași situație se află și investițiile în acțiuni ale companiilor mai ieftine care “seamănă” cu companii populare. NIO, un producător de mașini electrice care imită Tesla și a căror acțiuni imită mișcările acțiunilor Tesla are return negativ pe 2021. Acțiunile Tesla sunt pe plus pentru 2021. Acesta e prețul pe care îl plătești pentru strategia: “E cam scump originalul, hai să văd dacă pot găsi o copie ieftină care arată ca originalul”. E aceeași greșeală logică pe care o descrie Peter Lynch: “Acțiunile companiei X au scăzut atât de mult, cât mai pot scădea? Hai să le cumpăr acum!”. Zero. Pot scădea la zero. Nu vreau să vă învăț în ce să investiți, dar trebuie să vă avertizez: Goana după Altcoin-uri se repetă în fiecare ciclu Bitcoin și toate își pierd valoarea sau devin egale cu zero (Bitcoin Cash – hapciu!). Asta îmi amintește de un lucru important spus de macro-investitorul Ray Dalio: “Crezi că știi ce faci? Dovedește-o. Dovedește-o pe piața de acțiuni!”. Ideea acestui gând e că piețele financiare te vor recompensa regește când ai dreptate și te vor face să pierzi tot ce ai investit dacă nu ai. Fără dezbateri lungi pe Internet – doar tu și piețele de capital.

Acum să nu credeți că încurajez pe cineva să-mi demonstreze că are dreptate investind în Altcoin-uri. Vreau doar să știți că piețe de capital sunt eficiente și vor descoperi adevărul inevitabil – piața, nu eu, vă va arăta dacă aveți dreptate sau nu. Nu e nevoie de dezbateri pe Internet. Vreau doar să știți trecutul pentru că istoria iubește să rimeze. Spre 🌗

PS: Mă bucur să vă raportez că ne apropiem de un milion de dolari americani în profituri cumulative în clubul original și extins de investiții.

||

---------------------------

By: [email protected]

Title: RO #5: Newsletterul clubului de investiții – Standardul Bitcoin

Sourced From: danursu.com/ro-5-newsletterul-clubului-de-investitii-standardul-bitcoin/

Published Date: Sun, 25 Apr 2021 06:40:01 +0000

Read More

.png) InvestingStocksToolsClubsVideosPrivacy PolicyTerms And Conditions

InvestingStocksToolsClubsVideosPrivacy PolicyTerms And Conditions